前言

《中國建設行業數據分析報告》由廣東中建普聯科技股份有限公司旗下的中國建設行業大數據服務平臺——造價通獨家撰寫發布。報告以行業用戶為研究對象,基于造價通和網材供應商的平臺數據,對行業環境、行業用戶、行業運行數據、用戶行為和發展趨勢等進行梳理和分析,以便建設行業從業人員更好地了解行業動態及市場行情,幫助行業企業更好地洞悉市場機會。

本次分析報告的數據主要來源于造價通平臺,另有國家統計局、各地區政府工作報告和相關權威合作網站做數據補充。

注:下文東部地區包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東、海南10個省(市);中部地區包括山西、安徽、江西、河南、湖北、湖南6個省;西部地區包括內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆12個省(市、自治區);東北地區包括遼寧、吉林、黑龍江3個省。華東包括上海、江蘇、浙江、安徽、福建、江西、山東7大省市;華北包括北京、天津、山西、河北4大省市;華中包括河南、湖北、湖南3大省;華南包括廣東、廣西壯族自治區、海南3大省;西南包括四川、貴州、云南、重慶、西藏5大省市;西北包括陜西、甘肅、青海、寧夏、新疆、內蒙古6大省;東北包括黑龍江、吉林、遼寧3大省。

?

一.行業環境

中國經濟正面臨速度換擋、結構調整和動力轉換節點。2016年底中央經濟工作會議上首次提出中國經濟“新方位”,并明確GDP增速穩增長,深入推進“三去一降一補”和“供給側結構性改革”,深化重要領域和關鍵環節改革,促進房地產市場平穩發展等重要發展目標。

固定資產投資是經濟增長的一個重要因素,對經濟增長具有直接的拉動作用。隨著“一帶一路”戰略的實施和PPP等新型業態的加速落地,從各省市公布的2017年固定資產投資計劃顯示,23個省市固定資產投資額度總計約45萬億元,與國家發改委預測的2017年全國固定資產投資規模將會達到65萬億左右基本吻合。綜上可見,2017年建設行業市場依然大有可為。

(一)全國固定資產投資增長態勢

經歷了2013~2015年的增速斷崖式下跌,2016年全國固定資產投資增速小幅上漲,2017年繼續穩定上漲態勢。

全國固定資產投資增長態勢

數據來源:國家統計局和發改委?

(二)全國各區域固定資產投資額占比

2017年,全國固定資產投資主要集中在東部發達地區,而隨著交通等基建版圖進一步向西部地區傾斜,西部與中部地區的投資額基本持平。

各區域固定資產投資額占比

數據來源:國家發改委?

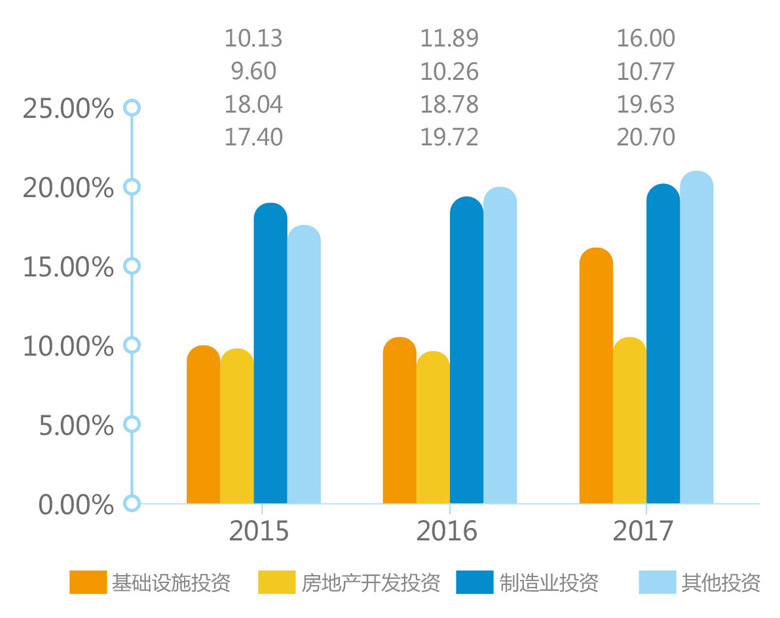

(三)各類型固定資產投資額增長趨勢

根據近三年的數據,固定資產投資中房地產開發和制造業投資增速開始回落,基礎建設投資則一直維持高位,特別是今年更有加速快跑的趨勢。

各類型固定資產投資額增長趨勢

?

數據來源:國家統計局?

二.資源分布

本節從“固定資產投資主體”、“行業企業用戶”、“供應商資源”、“主材分布”、“供應商增長”、“主材量增長”等方面分析行業資源,從資源分布圖譜剖析建設行業基本業態和發展趨勢。

(一)固定資產投資主體各行業企業占比

固定資產投資主體主要集中在建筑、金融/房產和政府/公共服務領域,所占比例為81.11%,其中建筑和金融/房產兩大領域更有平分天下之勢。

固定資產投資主體各行業企業占比

??

(二)用戶類型數量占比

全國建設行業各企業用戶數量中,排名前四的為建材供應商、房企、施工單位、咨詢單位,占比達63.2%。

用戶類型數量占比

?

(三)全國從業人員地理分布

建設行業從業人員主要集中在東部、中部和西部,與固定資產投資各區域占比基本吻合。

全國從業人員地理分布

?

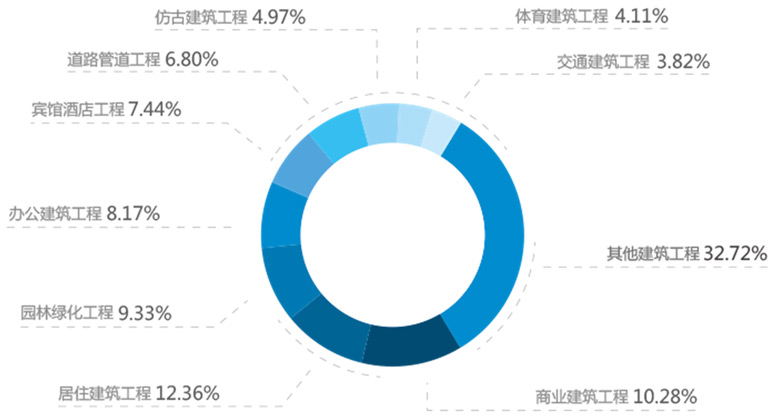

(四)全國工程項目類型占比統計

全國在建工程各項目類型中,居住建筑、商業建筑以及園林綠化建筑占比名列前三,分別為12.36%,10.28%,9.33%。

全國工程項目類型占比統計

?

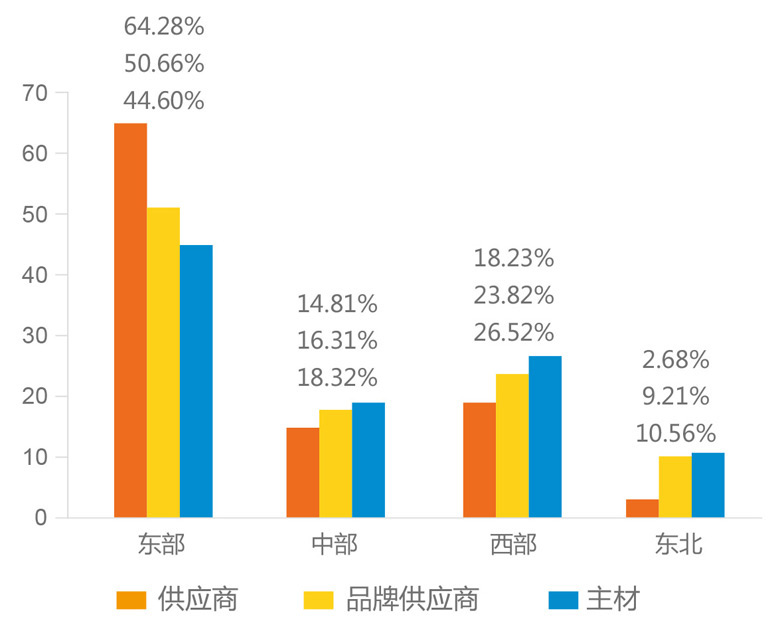

(五)全國供應商資源和主材資源分布

得益于新一輪“西部大開發”和“一帶一路”戰略的有序推進,西部已然成為我國目前經濟最活躍的地區之一,對建材產品需求非常旺盛。相較于中部,西部地區無論在供應商、品牌供應商和主材供應商等方面資源,都占據很大優勢。

全國供應商資源和主材資源分布

??

(六)全國網絡渠道供應商同比增長統計

今年供應商注冊量同2016同期相比有較顯著的增長,“互聯網+”大背景下,越來越多的建材廠商都在順勢而為,積極擁抱互聯網。

全國網絡渠道供應商同比增長統計

?

(七)全國網絡渠道主材同比增長統計

主材增長基本是供應商增長的1.5~2.0倍,而西北地區的增長達到5倍多。相較于其他區域,積極擁抱“互聯網+”的西北地區建材廠商更重視網絡渠道。

全國網絡渠道主材同比增長統計

??

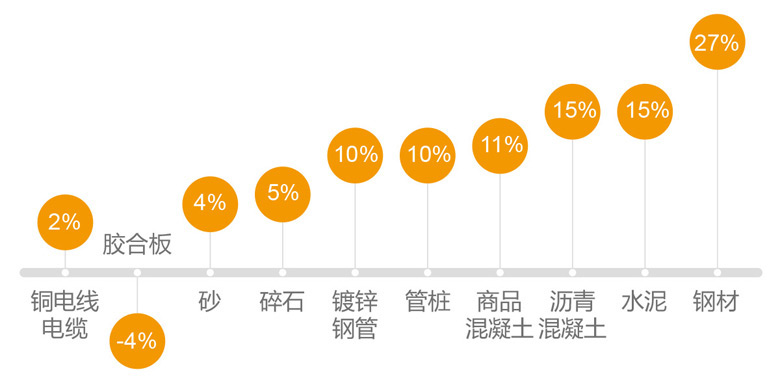

(八)主材同比漲跌統計

同2016年相比,90%的主材在近一年的時間內都有不同程度的漲幅,其中水泥、混凝土漲幅都超過10%,鋼材則漲幅達27%之高。

主材同比漲跌統計

?

?

三.用戶畫像

此次調查發現,建設行業從業人員年齡范圍主要在20-39歲之間,男女比例均衡,且主要集中于東部沿海發達地區。57.57%的人員學歷在大專以上,且大多數是建筑相關專業畢業。

(一)用戶地區分布

建設行業從業人員主要集中于東部沿海發達地區,其中前5名分別為山東7.93%,浙江7.63%,江蘇7.35%,上海6.56%,廣東6.55%。

用戶地區分布

?

(二)用戶學歷分析

建設行業從業人員大專以上學歷人數占比57.57%,初中及以下學歷占15.15%。

用戶學歷分析

??

(三)用戶年齡分析

80%以上的建設行業從業人員年齡在20-39歲之間,40-49歲占比為13.7%,50-59歲占比僅為4.1%。對于建設行業來講,需要大量精力和時間的投入,是工作的黃金時期。40歲以上這部分人基本已處于管理崗位。

用戶年齡

?

(四)用戶性別分析

建設行業從業人員男女比例相差基本不大,可以說是男女各頂半邊天。

用戶性別

?

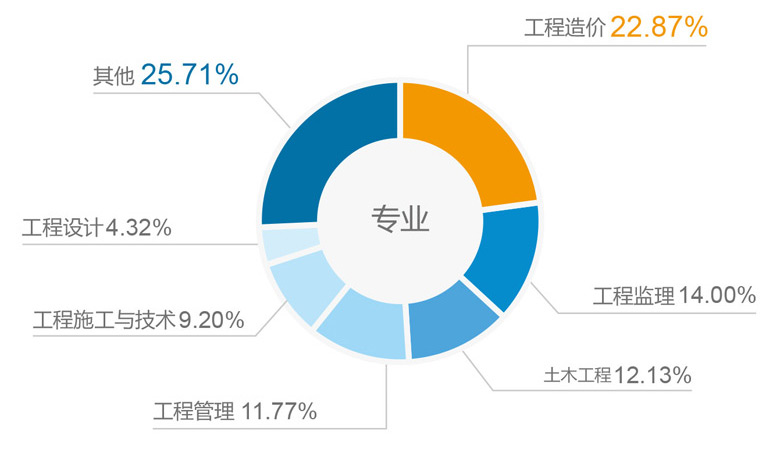

(五)用戶專業分析

74%以上的行業從業人員都是相關專業畢業,主要由于建設行業作為一個專業性較強且工作強度較大的行業,準入門檻相對較高。

用戶專業

?

四.用戶行為

本節通過對用戶的搜索行為及使用習慣進行研究,對“熱搜材料”、“熱搜品牌”“熱詢材料”“關注指標”、“信息偏好”等統計分析,深入了解建設行業用戶偏好和需求,更好得預測市場行情。

(一)熱搜材料分析(TOP10)

塑料管、水暖及衛浴五金等材料品種多、規格多,不同材質用途各異,而且在平常的建設工程中用量大,搜索熱度一直名列前茅。

熱搜材料TOP10

?

(二)熱門品牌分析(TOP10)

本次熱搜品牌排行榜中,ABB作為電力和自動化技術領域的領導廠商位居榜首,鞍鋼集團則緊隨其后,施耐德位居第三。

熱門品牌TOP10

??

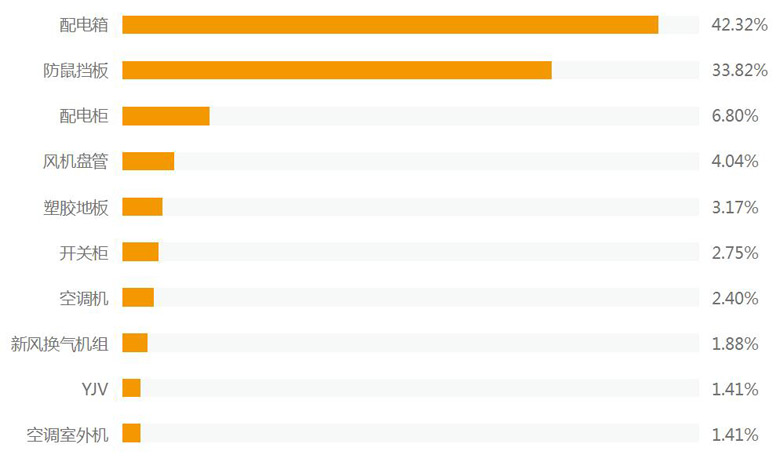

(三)熱詢材料分析(TOP10)

熱詢材料TOP10中,95%以上詢價為非標類材料,其中配電箱和防鼠擋板占76.14%。

熱詢材料TOP10

?

(四)全國各區域詢價量占比分析

全國各區域詢價活躍量前三甲分別為:華東占比30.31%,西南占比18.6%,華北占比16.86%。

全國各區域詢價量占比

??

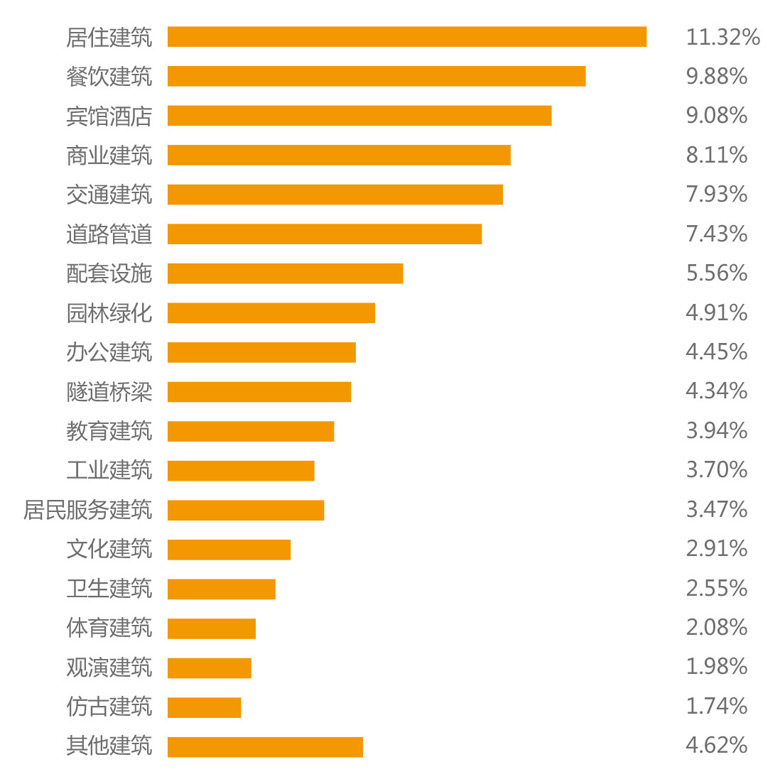

(五)關注指標類型分析

用戶關注的造價指標前五分別為居住建筑、餐飲建筑、賓館酒店、商業建筑、交通建筑。

關注指標類型

?

(六)登錄時間分析

在9:00-11:59和14:00-17:59這兩個上班時間段使用網絡平臺進行查價工作的用戶占比49.61%,超過50%的人,在下班或休閑時間依然沉迷工作,甚至有9.72%的小伙伴凌晨還在奮戰,一直聽說建設行業人民加班成狂,真不是吹出來的。

登錄時間

??

??

(七)登陸時長分析

登錄時長0-15分鐘的用戶占據主力,用完即走是行業用戶專業務實的具體體現。

登陸時長

??

(八)辦公地點分析

在公司辦公依然是建設行業從業人員的主流,占比86.9%。

辦公地點

?

?

(九)搜索引擎使用情況分析

使用百度搜索引擎的建設行業從業人員占絕大多數,達到81.18%。是的,盡管一邊黑著百度,最后發現還是離不開百度。

搜索引擎使用

??

??

PC端,Google Chrome的使用率最高,達到52.3%;移動端,最受歡迎的是手機百度,占35.82%,其次是Chrome,占23.09%。

瀏覽器使用情況

??

(十一)終端設備使用情況分析

使用win7的行業人員占大多數,達到60.9%,盡管微軟停止了WinXP的更新支持,仍有17.71的人在使用,windows系統依然是大家使用的主流,絕大多數人的首選。移動設備中使用人數最多的是華為手機,占22.15%,其次是iPhone占16.51%,而除了華為、iPhone、步步高、OPPO、三星、小米等主要智能機品牌以外,其他機型的使用率僅為9.35%。

終端設備使用

?

?

(十二)其他偏好分析

除了正常工作以外,用戶還喜歡通過網絡獲取知識資料、新聞資訊、教育培訓、招聘信息等,其中獲取知識的意愿最強烈,占比43.5%,其次是新聞資訊,占比26.12%。

其他偏好

?

?

結語

近兩年中國經濟呈放緩跡象,但是中央政府依然在竭力保持中國作為亞洲最大經濟體的地位,政府工作報告提出2017年計劃實現6.5%的GDP增長目標。自2016年開始,全國固定資產投資增速呈穩定上升趨勢,其中基建投資表現猶為活躍。

在經歷了四年多的負增長PPI(工業生產者出廠價格指數)終于華麗逆襲,鋼鐵產品也迎來了中國市場5年以來的最高價格水平。自去年9月起,煤炭、鋼鐵、木材、不銹鋼等材料價格就一路上揚。盡管近一個月,鋼材等有小幅下跌,但是就鋼鐵、水泥等材料需求呈強勢增長,且運輸、化工原料、人工的接力狂漲的狀況下,估計鋼材出現大幅下跌的可能性不大。

此外,建材行業在去產能、供給側改革的大背景下,隨著鋼鐵、水泥行業去產能進程的深入,“互聯網+”的發展也給建材企業迎來新的發展機遇。相信在不久的將來,全國范圍內建材行業的供給格局也將進一步改善。因時而動、應需而變的龍頭企業將繼續保持高速增長。

附件: